让孩子赢在终点,到底有多重要?

2021-10-12 14:03:50 |来源:壹点网

作为在“买买买”上毫不吝啬的李女士,无论是香水包包,还是衣服化妆品,只要能让自己开心满意,钱都不是问题——毕竟她与老公一年的收入差不多100万,这样的经济实力还是可以支撑得起她的消费态度。但是好景不长,自从女儿开始上幼儿园和兴趣班后,家里的消费出现“断崖式降级”。

李女士细细的算了一下,单单是每年给女儿的教育支出,就超过10万,这还不算平时的生活开销……再想到还有二胎宝宝,她的消费观念不得不“大刀阔斧”的转变,以前是什么上档次就买什么,现在则是经济实惠又好用,才是选择的王道。

“在教育的问题上,没有父母愿意将就”

在广大家长群,其实李女士这样的情况相当普遍。

一提起教育费用,大家就会发现,各种吐糟和讨论后,总有一样的结论:

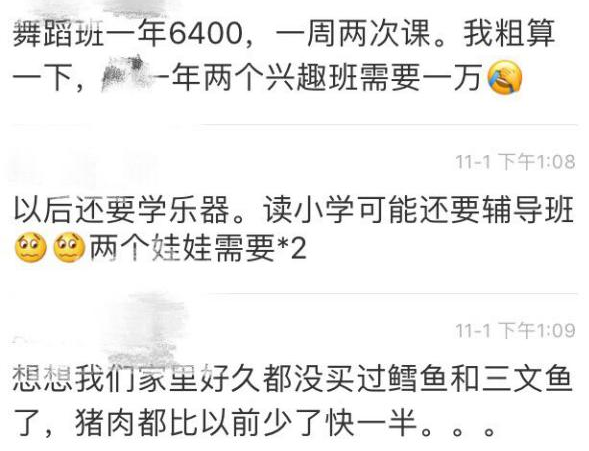

贵,是共识:有的妈妈更是表示,孩子上了幼儿园和兴趣班之后,家里已经很久没有吃鳕鱼和三文鱼了,猪肉也比以前少了快一半。

但是,不将就是态度:肉可以少吃,衣服可以少买,但学校要选好的,兴趣班也不能不上。

父母们坚信,好的教育,可以让孩子的未来拥有更多的机会。所以我们几乎可以预见,未来教育支出攀升,将是必然趋势。

首先是教育需求不断升级,促使教育费用日益增加。

以8090为主力的新一代中产是教育的受益者,他们大多数人受过良好的教育,获得了职业机会或优势,因此更注重孩子的教育。在他们的期望里,教育不是粗放、低效的应试模式,而是个性化、信息化和国际化的“素质教育”。

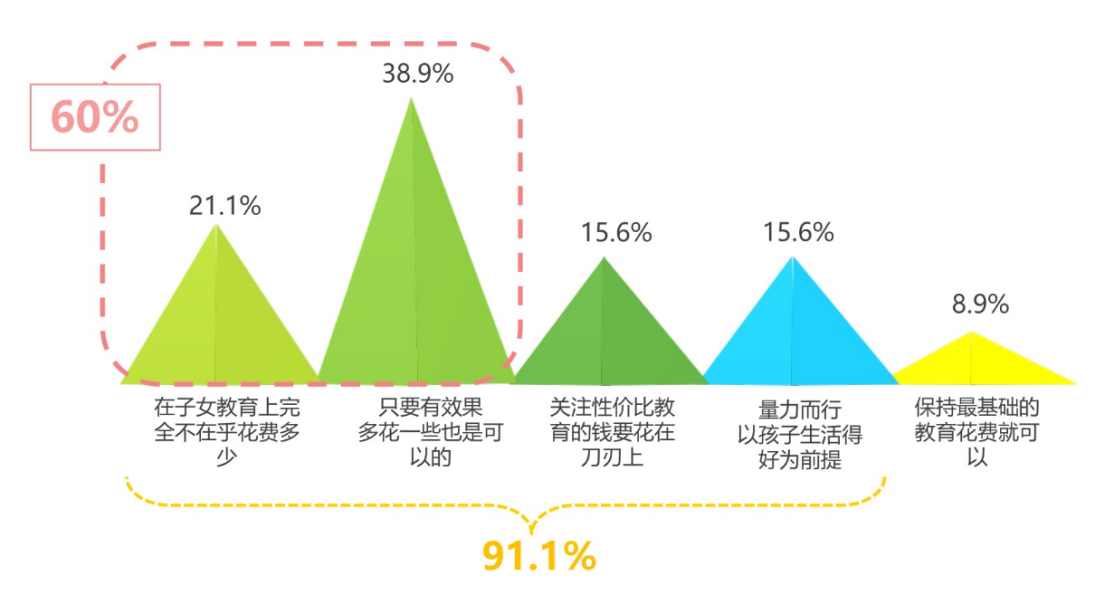

但是,“素质教育”也是昂贵的教育。为了克服模式单一、应试化机械训练、个性化不足,父母们往往乐意寻求校外机构的补充。据统计,91.1%中产家长并不满足于最基本的教育花销,愿意在子女的教育上有额外经济投入;60%的家长在子女教育的经济投入上表现出更大的热情,甚至有家长表示在子女教育投入上可以不计代价。

(图片来自《中国中产阶级家庭教育观念白皮书》)

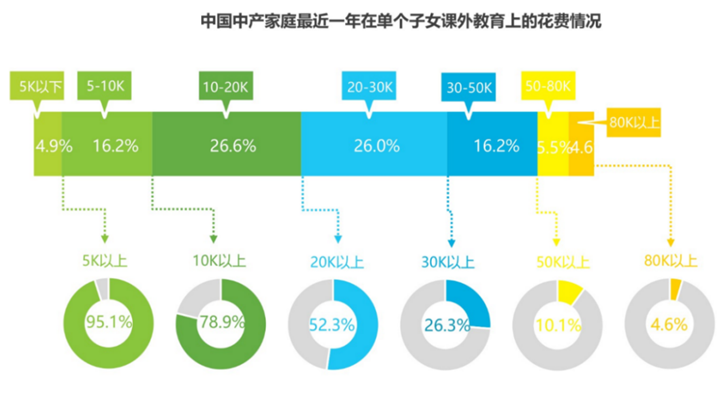

在课外教育的花销上,父母也是毫不手软。根据数据,超过半数的家庭在课外教育上的年消费在20000元以上, 26.6%的家庭在课外教育上的年消费在30000元以上,而这一数据,在一线城市会更高。

(图片来自《中国中产阶级家庭教育观念白皮书》)

其次,“软实力”的培养增加了教育的支出。

比起分数,更多家长开始关注孩子沟通力、领导力、研究与探索意识、自我认知能力等各种软实力。体育训练、夏令营、假期旅游……最好一个不能少,有条件留学更好。

根据《中国家庭教育消费白皮书》,将近70%的家长有送孩子出国留学的意愿,其中,大部分家长愿意每年支付25万以上的留学费用。更好的环境、更多元化的教育模式,也就意味着更多的投入。

再者,教育的成效,离不开持续的投入。

在孩子的教育问题上,父母更担心的就是:教育效果不好,怎么办?

教育如何出效果?除了对的方法,还要有持续的时间投入。

从幼儿园到大学,教育是每个家庭将近20年的持续支出,而且随着孩子年龄增长,开支越大。尤其是在特长培养方面,阶段越高,费用越贵,如果学有所成参加比赛,每场是少则数千,多则数万的费用。想要达到理想的效果,教育费的投入就不能中断,也难以节省。

正因为此,为了满足孩子的教育需求,不少家长都提前做好了教育金规划。

“金瑞人生21,专属教育金保障,伴爱成长”

教育金的开支需求刚性,而且需要持续支出,越往后越庞大。

如此大笔的开销,对于大多数家庭而言,都需要提前花时间来准备,越早准备压力就越小。银行储蓄、基金、保险都是常见的理财工具,但在教育金规划中,“年金+万能”类保险计划有着其他工具难以比拟的优势。

强制储备:可以根据对未来教育金的财务规划,选择确定的缴费金额和期限,按约定投入到保险计划中,持续增值,以保证未来孩子使用时能有充足的教育金。

长期规划:教育金的储备,是一个长期的过程,期限越长,不确定因素就越多。无论是股票、基金,还是储蓄,在消费冲动面前更容易被变现,尤其在家庭重大决定面前,如换房子、创业等,积累过程更容易被打断。而保险规划,与孩子教育的目标金额、成长时间高度匹配,能够做到不被挪用、专款专用的目的。

稳健增值:一个固定的刚需,不能用一份波动的资产来实现。保险具备安全、稳定,穿越利率波动等特点,保证了教育金的保值增值。

在基础优势之上,依托强大的公司实力、产品力和投资实力,平安人寿隆重推出的平安金瑞人生21保险产品计划,更是凝聚五重优势,成为了众多父母储备教育金的优选:

优势一:缴费灵活,占用更少资金,快速给付

作为一款“年金主险+万能主险”的保险,金瑞人生21(10年交)充分发挥了强制储备的作用,帮您提前做好资金储备。

选择10交费,占用更少流动资金,即能为孩子建立一个小金库,赋予孩子一份现金保障,从此拥有长期、稳定的现金流。

优势二:稳定持续的现金流

第5年到第9年,每年可领取年交保费100%的特别生存保险金,第10年到第14年,每年可领取基本保额50%的生存保险金,满足兴趣启航、旅游陪伴、选择名校需求,助力孩子赢在起跑线。

第15年期满,可领取100%基本保额的满期生存保险金,支持孩子的逐梦之旅,让孩子的教育不再只有作业和考试,还有丰富的夏令营和课外活动。

以上保险金均可进入聚财宝保单账户,持续增值,持续提供稳定的现金流,锁定教育品质。

优势三:“高且稳”聚财宝保单账户,财富终身伴成长

聚财宝为万能型保险产品,进入万能账户的保险金均可获得稳健的万能保险投资回报。并且,依托平安强大的投资实力,该万能账户的历史回报率惊人的稳定。终身稳健增值,为孩子打造长久财富后盾。

优势四:健康保障,价值翻倍

而且金瑞人生21还非常人性化地考虑到了保单增值过程中可能遇到因疾病而不得不终止的问题,额外加入了轻症倍护的健康保障。在轻症倍护保险保障期间,被保人发生合同约定的50种轻症,可以获得特定轻度重疾保险金,金额相当于当时的万能账户价值,即万能账户价值翻倍。等于多给了被保人一笔钱解决疾病保障问题,加倍守护孩子的成长。

优势五:保单能贷款,应急有备

无论是父母还是孩子,在成长过程中,难免突发事件。金瑞人生21和聚财宝均可提供保单贷款功能,最高可贷两者现价之和的80%,应急有备。

我们不妨以0岁男宝宝为例,10年缴,每年5万,一起来具体看看金瑞人生21的保障。

第5-9保单年度,差不多是宝宝上幼儿园、小学的阶段,每年领5万元,合计25万,可以给宝宝更好的学习启蒙,赢在起跑线。

第10-14保单年度,差不多是宝宝小学、初衷的阶段,每年领3.7万元,合计18.5万,满足宝宝兴趣启航、旅游陪伴的需求。

第15个保单年度,也就是宝宝15岁,一次性领取7.4万元,无论是择选名校,还是兴趣培养,都是极大的助力。

而且,如果我们日常的家庭现金流可以覆盖孩子的学杂费开支,以上费用都可以进入聚财宝万能账户,继续增值。

按照聚财宝万能账户中档结算利率4.5%测算——

到宝宝18岁,上大学时,保单账户价值约为73.7万元,可以给宝宝营造丰富多彩的大学生活;

到宝宝22岁大学毕业的时候,保单账户价值约为88.2万元,是出国留学、继续深造,还是自主创业,都是很大的助力。

如果以上的教育费用都没有支出,

到宝宝30岁结婚时,保单账户价值已经达到了126.4万元,可以作为宝宝的婚嫁金,买房、买车,都是为人父母给予孩子最实在的礼物。

如果一直不领取,保单一直增值,到宝宝65岁时,保单账户价值可以达到608.8万元,宝宝可以自己领取作为养老金,孙辈也可以领取作为教育金,相信孩子们都会感念父母(祖父母)之恩。

俗话说,保单发黄,想起爹娘,一份金瑞人生21,让父母的爱相伴孩子一生!

【1】本文所称金瑞人生21均指平安金瑞人生2021保险产品计划,由平安金瑞人生(2021)年金保险,平安聚财宝(20)终身寿险(万能型),平安附加轻症倍护疾病保险组成。

【2】“聚财宝”为万能保险,结算利率超过最低保证利率的部分是不确定的,历史业绩不代表未来业绩。

【3】本文所载内容仅供您理解保险条款所用,在某些情况下,我们不承担给付保险金的责任,具体保险责任、责任免除、合同解除及其他内容详见保险条款,具体购买规则以保险公司规定为准。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签阅读

-

【热闻】光伏电费补贴退回,利润损失7亿元!太极实业:不止我...

2022-10-28 -

立讯精密三季度业绩逆势增长,全年预计回归高增速

2022-10-28 -

要闻速递:工商银行前三季度实现归母净利润2658.22亿元 同比...

2022-10-28 -

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28