大行普惠金融加速下沉,合合信息启信慧眼专项技术方案助力农商行合规高效经营

2023-06-02 10:24:18 |来源:实况网

为帮助农商行更加系统、高效地进行客户拓展、风险控制,合合信息旗下启信宝企业端产品“启信慧眼”近期发布了“农商行数字化转型方案”,用“网格化营销”帮助银行精准获客,助力农商行加速数字化转型进程,更好地服务广大小微企业。

“不良贷”频发,缺乏高质量数据是关键问题

贷前风险管理是农商行信贷业务的第一道防线,但由于自身业务数据沉淀不足、缺乏外部数据等情况,部分银行无法对授信对象进行全景的资信信息审查和动态风险监控。再加上信贷业务涉及面广泛,部分审核人员缺乏专业性和调研精力,上报的信贷资料和调查报告质量低下,导致了农商行“不良贷”的发生。

为解决这些问题,启信慧眼“农商行数字化转型方案”通过“贷前-贷中-贷后”全流程风险管理系统,依托启信宝汇聚的2.3亿家企业超1000亿条实时动态商业大数据,在贷前环节帮助银行一站式完成企业“工商、司法、关系、经营、融资、行业”等8大维度线上的尽职调查,全面评估企业关联风险,大幅降低银行在企业风险尽调、关系尽调、批量尽调上花费的时间和人力成本。

启信慧眼依托商业大数据技术助力农商行进行企业风险识别

在贷中环节,该方案还可通过多项企业评分模型,对企业综合实力、空壳风险、司法风险、合同违约风险等进行量化计算,辅助银行审批人员评估企业的合理授信额度。贷后环节,通过启信慧眼提供的风险预警模型,银行可持续对有贷户负面、舆情、关键人员实施监控,一旦捕捉到风险信号,即发布预警信息,提醒银行规避风险,提前做好应对工作。

“网点式”拓客,帮助农商行发展走向精细化

对公业务是银行资产、营收、净利润的主要来源。近年来,随着金融市场的逐渐饱和及多项因素影响,银行对公业务增长速度放缓。大型银行往往拥有资金成本优势和成熟的技术体系,能在授信额度、贷款利率、负债成本以及综合服务能力等方面吸引优质客户的目光,并通过服务触角持续“下沉”来拓展新市场、开发新客户群体。

与之相对的是,多数农商行主要立足本地业务,由于数据质量、数量的不足,无法及时获知存量客户最新经营状态,不仅拓客难,存量客户也在进一步流失,业务压力倍增。因此,农商行需要充分利用其在小微企业客群中的“地缘优势”,深挖本地细分客群或特定领域,盘活存量客户、持续挖掘存客营销价值。

传统的客户营销商机收集和维护方式需耗费大量资源,且营销效率低下。启信慧眼对公信贷专家提到,市场对商业银行的运营效率要求越来越高,广大农商行发掘新的业务增长点要以客户为中心,采取差异化、网格化深耕客群的经营策略,实现资源精准分配。

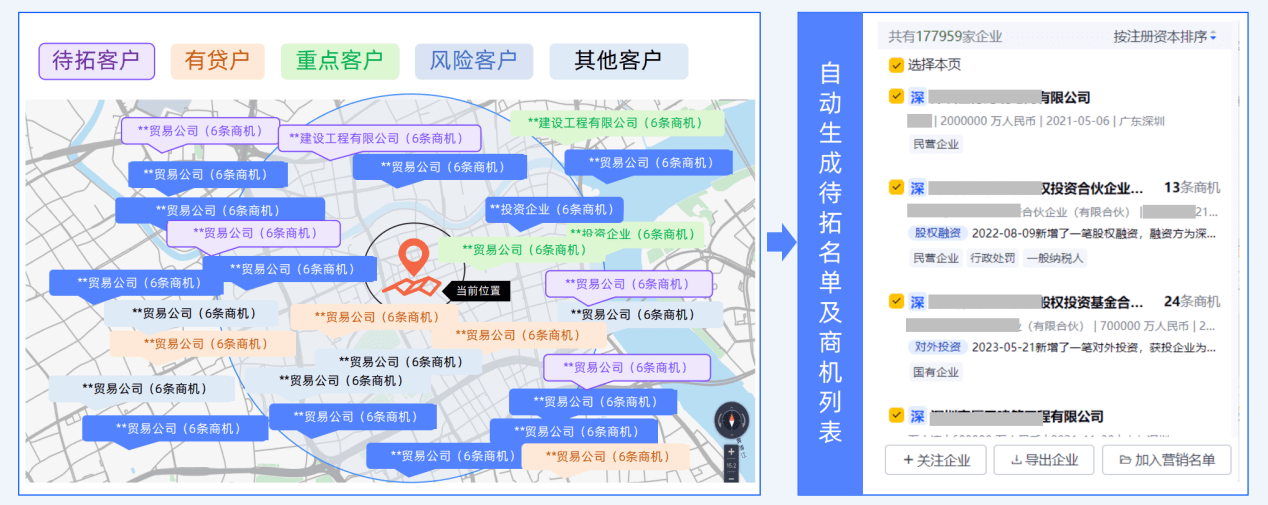

为了帮助农商行将有限的资源更高效地聚焦客户拓展,减少营销管理传导过程的资源损耗,启信慧眼推出了“网格营销”产品,基于“支行网点及地理位置圈选”,自动挖掘网点周边企业需求,让银行快速定位客户。

启信慧眼依托商业大数据技术自动生成支行网点5公里范围内的“待营销客群清单"

此外,启信慧眼还构建了超过280项热门产业链专题,涵盖新基建、新能源、大消费、大健康等产业板块,帮助农商行找到区域内高增长产业、细分产业环节与对应企业,提供更符合产业需求的个性化金融服务。未来,启信慧眼将持续发力商业大数据技术,助力银行发掘数字化转型独特优势,打造行业竞争“护城河”。

关键词:

标签阅读

-

大行普惠金融加速下沉,合合信息启信慧眼专项技术方案助力农...

2023-06-02 -

6月2日生意社MIBK基准价为12133.33元/吨

2023-06-02 -

北京城市慢行系统提升品质,推动水、路、绿“三网融合”

2023-06-02 -

【报资讯】养老新职业引来年轻人,90后花式服务“90后”

2023-06-02 -

远洋资本会计师事务所由德勤华永变更为致同

2023-06-02 -

环球微动态丨41所!山东首批省级特色高中名单公示

2023-06-02 -

世界热推荐:杭州二批次供地清单上架 涉及52宗地块共计233.8公顷

2023-06-02 -

山东省纪委监委通报:潍坊一副区长,被查!_环球速看

2023-06-02 -

网红芯片价格剧变!|热点评

2023-06-02 -

全球动态:大摩:AI炒作别带特斯拉(TSLA.US) 它仍是汽车股

2023-06-02 -

杨紫起诉家具公司侵权 杨紫诉家具公司侵权案将开庭

2023-06-02 -

青岛一男子高空作业时突发意外,身悬35楼窗外,危急时刻,他...

2023-06-02 -

高考是否需要戴口罩?多地明确_当前播报

2023-06-02 -

全国首笔!济南城投集团4.6亿元保障性租赁住房试点专项贷款发...

2023-06-02 -

托福雅思区别在哪_托福雅思区别 全球热议

2023-06-02 -

【世界播资讯】褒义词成语大全_褒义词成语

2023-06-02 -

服务企业,助推产业!cippe2023北京石油展今日盛大开幕

2023-06-02 -

世界热消息:excel表格分析图表怎么做(excel表格斜线表头怎么做)

2023-06-02 -

远大医药被罚2.85亿元 牵出一桩长达3年的垄断往事

2023-06-02 -

原行长和风险总监辞职后被认定“不称职” 青岛农商行2022年...

2023-06-02