独家解析,敷尔佳年报,利润为什么下降

2024-04-29 09:14:33 |来源:百度百家

敷尔佳的年报和一季报,终于出来了,数据整体符合预期。其中,甚至有些数据还比较亮眼,超出了我的预期。

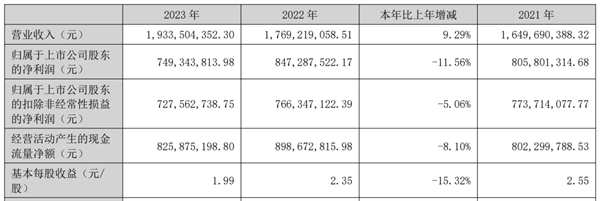

这是敷尔佳上市后的首份年度财报,2023年,收入19.33亿元,同比增长9.29%,扣非归母净利润为7.28亿元,同比下降5.06%,经营性现金流8.25亿元,同比下降8.1%。看完这个数据,乍一看相信大家肯定会疑问:收入明明是增长的,并且创了历史新高,怎么利润和现金流却小幅下滑了?接下来就按照收入、渠道、利润、费用、销量等方面逐一看看,找一下答案。

1、收入端,连续4年正增长,创历史新高站上19亿关口,表现很好。此外,2024年一季度,其收入还同比增长了9.65%,如果不出意外,2024年预计其收入将迈过20亿大关。

从收入结构上看,其实是略有惊喜的,因为化妆品类产品增长很快。

翻开敷尔佳的财报,2023年,其器械类产品销售收入8.5亿,同比下降1.79%,占收入比例为43.98%;化妆品类产品收入10.83亿,同比增长19.92%,占收入比重56.02%。

从收入结构看,器械类产品维持稳定,主要是老的爆款业务,白膜和黑膜。化妆品类的产品,是主要增长驱动力,第二增长曲线态势良好。

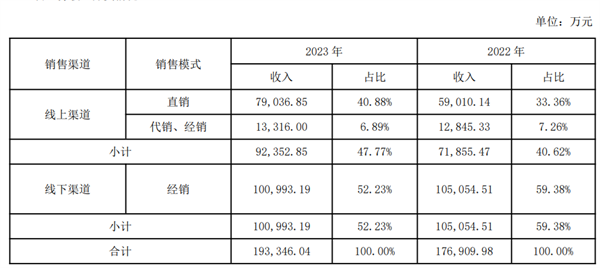

线上直销渠道超出预期。

2、2023年线上直销渠道7.90亿,同比增速33.89%,占比一年里提升了7.5个百分点,。对应线下经销占比在下降,从59.38%下降至52.23%。

3、利润端略受影响。这个应该是关心敷尔佳的球友最关心的问题。到底是什么原因呢?利润端受影响的主要原因,年报里官方说法是,线上销售增长带动相关销售费用增加,以及产能扩建的折旧摊销。

恰好与

费用端仔细分析,2023年敷尔佳销售费用为5.32亿元,占收入比例为27.52%,同比增加36.44%,明显快于整体收入增速,但是再加上前面的渠道变化的对比,结论就是:销售费用里,额外的!

那么部分支出,可以理解为,企业为了后面获得竞争优势,加大了支出,属于短期行为,未来几个季度大概率会扭转回来。仔细看支出结构,敷尔佳扩大了线上渠道方面的销售费用支出,这个是个布局,未来经济回升,就能够占得更多的先机。

此外,2023年管理费用为9022.24万,占收入比例为4.65%,同比增加89.74%,管理费用增加主要系因增加房屋设备折旧、新增物业费和办公家具。可见,人员这一端也在扩增。

并且,研发费用也在增加。2023年其开始加大投入研发,研发费用增加较快,研发费用为3283.88万元,占收入比例为1.69%,同比增加112.88%。

投入方面三箭齐发,那么后面二季度的增长,以及今年全年的增长,基本上是能够有所期待的。

4、利润率是很稳的,保持了一贯的稳健作风。器械类、化妆品类,这两大类产品的毛利率基本均维持稳定,器械类产品毛利率为84.74%,化妆品产品毛利率为80.26%。

5、化妆品行业核心还是看产品,几个大单品表现良好,而且还不断有新产品在研发。2023 年,敷尔佳拥有5个年销售额超过1亿的单品,分别为医用透明质酸钠修复贴(白膜)、敷尔佳清痘净肤修护贴、医用透明质酸钠修复贴 (黑膜)、敷尔佳积雪草舒缓修护贴和敷尔佳烟酰胺美白淡斑修护面膜。此外,其新备案了15 个化妆品产品,其中13个普通化妆品,2 个特殊化妆品。

6、销量,产销、库存都非常良性。从销量方面看,2023年,总销量19064万标准支/贴,同比增长13.23%;总产量17829万标准支/贴,同比减少-1.07%。2023年敷尔佳生产了7802.52万支/贴器械类产品,10027.40万支/贴化妆品类产品。整体来看,库存在减少,目前的产销处在健康状态。

总结,敷尔佳这次的财报,会看的人,应该是能增加增长的信心的。眼下公司正在打出“三板斧”:新品开路、研发支持、渠道投入。

线上直销渠道,是化妆品行业的战略竞争要地,在这一方向上必须持续加大投入,尤其在经济低谷的时期,更要巩固阵地、防止在消费复苏时错失竞争先机。

这一步棋,尽管在短期内对利润增长会稍有影响,但从长期竞争来看,有效的自有渠道,能在护肤行业里,分得更大的红利。

这票上市之后跌的比较多,最近基本企稳了,之前的错杀形成了黄金坑,在消费品赛道里面,能有这样的黄金赛道和坑位,非常难得。这次不能再错过机会了。

关键词:

标签阅读

-

独家解析,敷尔佳年报,利润为什么下降

2024-04-29 -

彰显智能科技、越野实力、全球化发展 长城汽车携五大品牌闪...

2024-04-28 -

王万军:新质生产力时代的个人经济体

2024-04-28 -

新赛道 新动能 新模式 华远地产创新解题城市更新

2024-04-28 -

星星科技2023年扣非净利润减亏43%,主营业务趋势向好

2024-04-26 -

凤凰汽车CEO彭小峰畅谈PEV发展 收购Proterra成为美最大商用电动车商

2024-04-26 -

北京现代全新 途胜L进化登场,探索汽车行业高质量发展之路,...

2024-04-26 -

云点当:重塑黄金钻石回收行业,高效透明服务引领市场新趋势

2024-04-25 -

高校毕业生潮涌,如何打通专科生就业质量提升之路?

2024-04-25 -

君品谈|林毅夫:君子和而不同

2024-04-25 -

中国银联五一献礼,线上线下联动打造支付便利新体验

2024-04-24 -

山水比德:深化产业布局,引领行业新风向标

2024-04-24 -

打造“新质生产力”赋能汽车金融行业发展,“鲲腾”新核心系...

2024-04-23 -

Momenta联合高通发布全新智能驾驶解决方案

2024-04-23 -

长城汽车将携最强产品矩阵闪耀北京车展 顶级实力全球瞩目

2024-04-23 -

世界地球日,与OATLY共赴燕麦拿铁之约

2024-04-23 -

保费不变,保障再升级!2024版“沪惠保”正式上线 进一步拓...

2024-04-23 -

保费不变,保障再升级!2024版“沪惠保”正式上线 进一步拓...

2024-04-23 -

中国纸币千年金银纪念币发行,展现纸币千年发展历程

2024-04-22 -

洗脸赛道革新传统美业 催生万亿美容市场新蓝海

2024-04-22